Τσίπρας: Παρουσίασε το σχέδιό για πρώτη κατοικία και κόκκινα δάνεια

Το ολοκληρωμένο πλαίσιο για την προστασία της πρώτης κατοικίας παρουσίασε ο Αλέξης Τσίπρας, μιλώντας στην σχετική εκδήλωση του ΣΥΡΙΖΑ, στο Εκθεσιακό Κέντρο Περιστερίου.

Όπως υπενθύμισε ο πρόεδρος του ΣΥΡΙΖΑ Αλέξης Τσίπρας, τον περασμένο Ιούλιο παρουσιάστηκε ένα σχέδιο με 4 άξονες για τη στεγαστική πολιτική:

Ο πρώτος αφορά την αντιμετώπιση του μη εξυπηρετούμενου ιδιωτικού χρέους των νοικοκυριών με εγγύηση την κατοικία.

Ο δεύτερος τον έλεγχο της δραστηριότητας του Airbnb.

O τρίτος την προστασία του δικαιώματος των νέων σε κατοικία, με τον διπλασιασμό της επιδότησης ενοικίου για νέους και νέα ζευγάρια από 24 μέχρι 44 ετών και τη διεύρυνση των εισοδηματικών κριτηρίων για κάλυψη περισσότερων δικαιούχων.

Και ο τέταρτος, τη δημιουργία τράπεζας στέγης από υπάρχοντα διαμερίσματα και κατοικίες ώστε να διατεθούν κατά προτεραιότητα σε νέα ζευγάρια με χαμηλά ενοίκια.

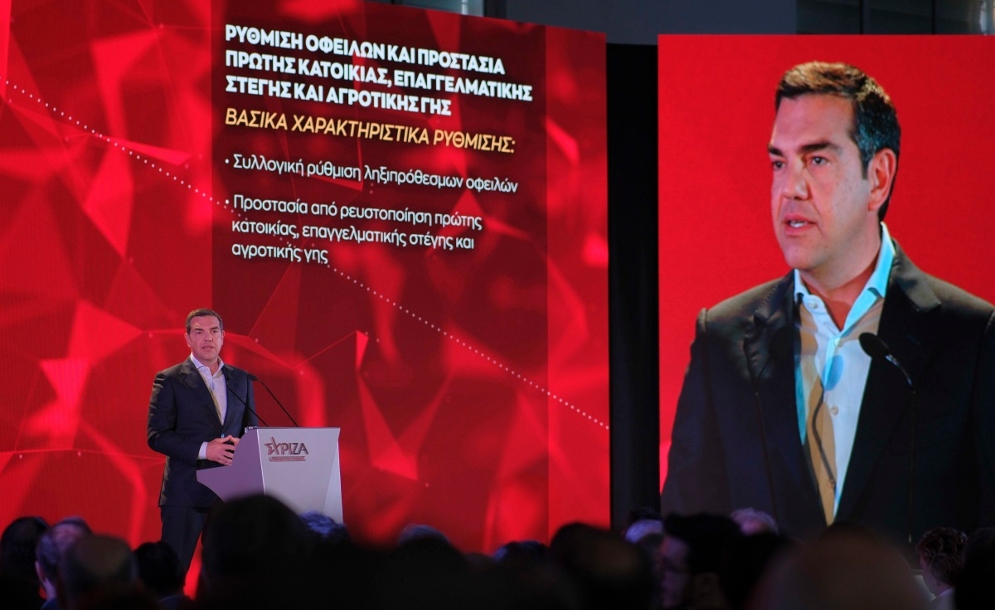

“Αυτά λοιπόν είναι η προγραμματική βάση πάνω στην οποία ερχόμαστε σήμερα να χτίσουμε την πρόταση μας για την ρύθμιση οφειλών και την προστασία της πρώτης κατοικίας, αλλά και της επαγγελματικής στέγης και της αγροτικής γης”, τόνισε ο ίδιος στη συνέχεια.

Θεσμικές παρεμβάσεις

Πρώτον, δημιουργείται Υφυπουργείο στο Υπουργείο Οικονομικών, με αποκλειστική αρμοδιότητα τη Διαχείριση του Ιδιωτικού Χρέους και της Στεγαστικής Πολιτικής. Ώστε να υπάρχει ταχύτητα και αποτελεσματικότητα στη λήψη άμεσων μέτρων, συγκεντρώνοντας αρμοδιότητες για την υλοποίηση ολοκληρωμένων και ενοποιημένων πολιτικών αντιμετώπισης αυτού του, οριζόντιου για την κοινωνία, προβλήματος.

Δεύτερον, συστήνεται Δημόσια Εποπτική Αρχή για τη διαχείριση του ιδιωτικού χρέους, που θα υπάγεται στο Υπουργείο Οικονομικών.

Τρίτον, δημιουργία Ειδικού Ταμείου Αναδιαρθρώσεων Οφειλών και Στεγαστικής Πολιτικής στην Αναπτυξιακή Τράπεζα, που θα υποστηρίζει με ζεστό χρήμα, μέσω στοχευμένων επιδοτήσεων τις ρυθμίσεις κόκκινων δανείων μέσω της ηλεκτρονικής πλατφόρμας,

Μπαίνουν κανόνες στη λειτουργία των funds. Με εξασφάλιση της διαφάνειας και της δικαιοσύνης για τις δραστηριότητες τους.

Πρώτον, καθιστώντας υποχρεωτική την κατάθεση στη Δημόσια Εποπτική Αρχή του συνόλου των πληροφοριών, δεδομένων και επιχειρηματικών σχεδίων, των τιτλοποιήσεων και αγορών πακέτων δανείων από τις Εταιρείες Διαχείρισης Απαιτήσεων.

Δεύτερον, επιβάλλοντας τη νόμιμη φορολογία στις Εταιρείες Διαχείρισης Απαιτήσεων.

Τρίτον, αναμορφώνοντας το πλαίσιο λειτουργίας των Εταιρειών Διαχείρισης Απαιτήσεων.

Και τέλος, αναβαθμίζουμε τα ΚΕΠ δανειοληπτών που υπάγονται στην ΕΓΔΙΧ για τη συμβουλευτική και νομική υποστήριξη των ευάλωτων οφειλετών.

Τα βασικά χαρακτηριστικά της ρύθμισης

Τη συλλογική ρύθμιση ληξιπρόθεσμων οφειλών.

Την προστασία από ρευστοποίηση της πρώτης κατοικίας, της επαγγελματικής στέγης και της αγροτικής γης.

Τη συμμετοχή του Δημοσίου, με την επιδότηση μέρους της ρυθμισμένης οφειλής μέσα από το Ταμείο Αναδιαρθρώσεων που φτιάχνουμε στην Αναπτυξιακή Τράπεζα.

Την εποπτεία και το συντονισμό της όλης διαδικασίας από την Δημόσια Εποπτική Αρχή.

Προϋποθέσεις

Μόνιμη και γενική αδυναμία ικανοποίησης ληξιπρόθεσμων οφειλών.

Απουσία καταδολιευτικής ή απατηλής συμπεριφοράς –βλ. κάποιους Υπουργούς της Νέας Δημοκρατίας.

Υποχρέωση ειλικρίνειας που εξασφαλίζεται με την άρση του τραπεζικού και φορολογικού απορρήτου.

Επιμέρους προϋποθέσεις

Για την πρώτη κατοικία, προϋπόθεση είναι το ακίνητο να χρησιμεύει ως κύρια κατοικία ή εν δυνάμει κύρια κατοικία.

Για την επαγγελματική στέγη, το ακίνητο να χρησιμεύει ως φορολογική και πραγματική έδρα άσκησης κύριας επαγγελματικής δραστηριότητας.

Για την αγροτική γη, το ακίνητο να ανήκει σε κατά κύριο επάγγελμα αγρότη.

Δυο σημαντικές προϋποθέσεις: Το μηνιαίο διαθέσιμο εισόδημα του οφειλέτη να μην ξεπερνάει τις εύλογες δαπάνες διαβίωσης προσαυξημένες κατά 70%.

Και τέλος, η αντικειμενική αξία του ακινήτου για να ενταχθεί στη ρύθμιση να μην υπερβαίνει τις 300.000 ευρώ για μία τετραμελή οικογένεια.

Πώς μπορεί να διαγραφεί μεγάλο μέρος της οφειλής

Πρώτο στάδιο: Εξωδικαστική ρύθμιση με υποχρεωτικότητα συμμετοχής του πιστωτή.

Εναλλακτική 1: Ρύθμιση της οφειλής με μεγάλη διαγραφή μέρους της και σύντομη διάρκεια αποπληρωμής.

Ειδικά χαρακτηριστικά ρύθμισης:

– Το όριο για τη διαγραφή οφειλής, που θα είναι 40 – 60 %.

– Πρόβλεψη για κρατική επιδότηση ως και 50% για την εξυπηρέτηση της οφειλής, με βάση εισοδηματικά και κοινωνικά κριτήρια.

– Σύντομη διάρκεια αποπληρωμής από 5 έως 10 έτη, με βάση την ικανότητα αποπληρωμής του οφειλέτη.

Εναλλακτική 2: Ρύθμιση της οφειλής με μακρόχρονη διάρκεια αποπληρωμής και χαμηλές δόσεις.

Ειδικά χαρακτηριστικά ρύθμισης:

– Καταβάλλεται το εκατό τοις εκατό (100%) της αντικειμενικής αξίας του προστατευόμενου ακινήτου σε μηνιαίες ισόποσες δόσεις.

– Εξασφαλίζεται σταθερό χαμηλό επιτόκιο (ίσο με 2%).

– Η διάρκεια της ρύθμισης κυμαίνεται από 10 έως 35 έτη, κάτι που εξαρτάται από την ικανότητα αποπληρωμής του οφειλέτη.

– Και όσον αφορά τις δόσεις, δικλείδα ώστε η μηνιαία δόση υπολογισμένη με βάση το διαθέσιμο εισόδημα του νοικοκυριού, να μην ξεπερνά τα 3/10 του εισοδήματος.

Ενώ για τις πιο ευάλωτες κατηγορίες οφειλετών, η χορήγηση ρύθμισης συνοδεύεται από πρόγραμμα επιδότησης της αποπληρωμής των δόσεων, για να μη χαθεί η ρύθμιση.

Δεύτερο Στάδιο: Δυνατότητα δικαστικής προσφυγής.